北海道銀行のローンご利用のお客さまへ

被保険者のしおりL0075PW7649(2024.11)

L0075PW7649(2024.11)

ご加入いただく保険契約の内容をご理解いただくために、特に重要な事項(契約概要)、ご注意いただきたい事項や不利益となる事項(注意喚起情報)について、ご説明しています。

ご加入にあたっては、この保険の目的がご自身の加入目的に合致しているかを被保険者となる方が、必ずご確認・ご了承のうえ、お申込みください。

大切に保管してください。

保険契約のご加入をお断りした場合、あるいはご利用予定のローンが成立しなかった場合は、この保険契約の被保険者とはなりませんので、ご了承ください。

|

死亡・高度障害 団体信用生命保険(主契約) 引受保険会社:カーディフ生命保険株式会社 死亡または所定の高度障害状態に該当したとき ▶ ローン残高を保障 |

|

ガン 特定疾病保障特約Ⅱ型 ガンと診断されたとき ▶ ローン残高を保障 |

この保険契約は、銀行などの金融機関を保険契約者とし、金融機関からローンをお借入れになるお客さまを被保険者とする団体保険契約です。

被保険者が、ローン返済期間中に死亡または所定の高度障害状態になったときなどに保険金や給付金(※以下「保険金」といいます。)をお支払いすることで、被保険者の生計の安定を図るための保険です。

ご加入にあたっては、この保険の機能と目的がご自身の加入目的に合致しているかを必ずご確認ください。

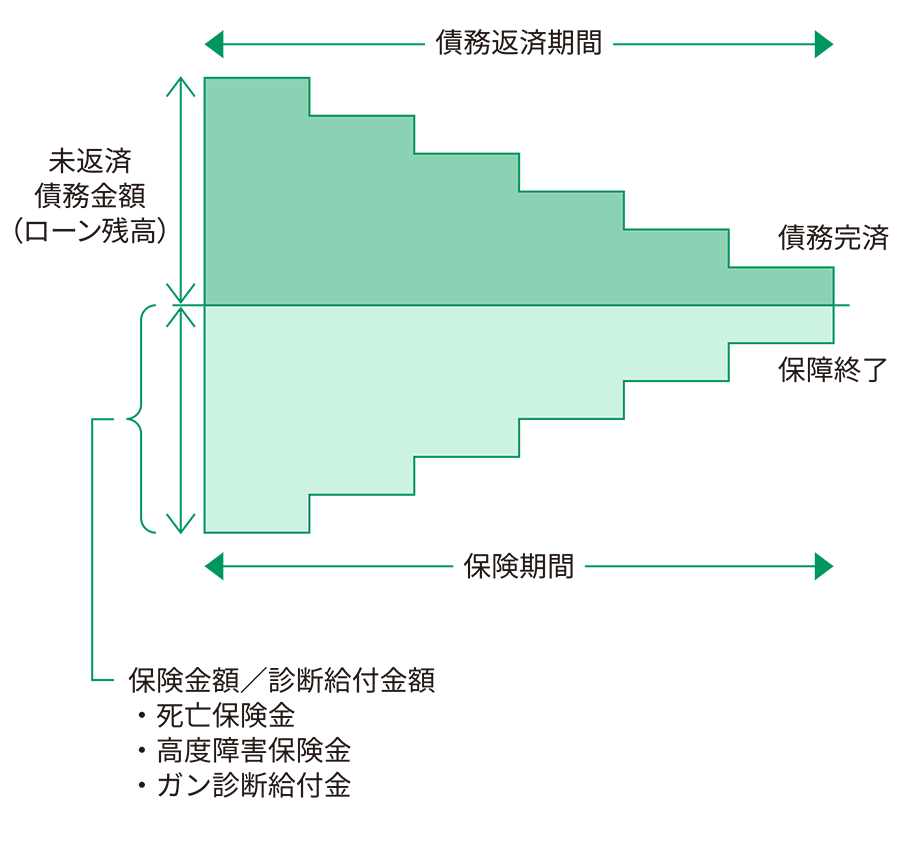

保険金はローン残高の減少に合わせて減少し、債務完済をもって保障を終了します。

| 保険契約者 |

ほくほくフィナンシャルグループに属する株式会社北陸銀行 ※以下北陸銀行といいます。 |

|---|---|

| 被保険者(保障の対象となる方) |

ほくほくフィナンシャルグループに属する株式会社北海道銀行(※以下北海道銀行といいます。)からローンをお借り入れになるお客さま(ローン債務者) |

| 引受保険会社 |

カーディフ生命保険株式会社 ※以下「保険会社」といいます。 |

| 保険の種類(主契約) |

団体信用生命保険 付帯される特約

|

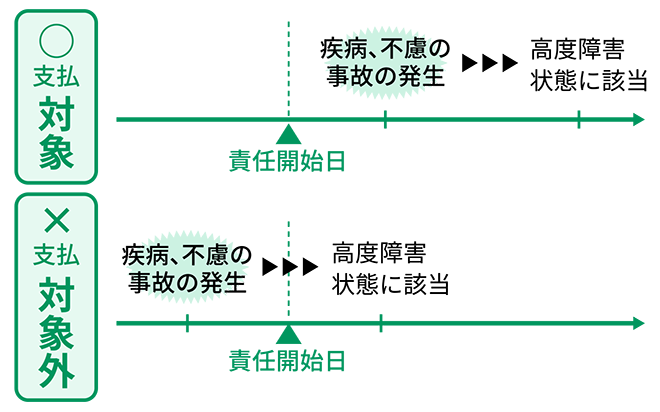

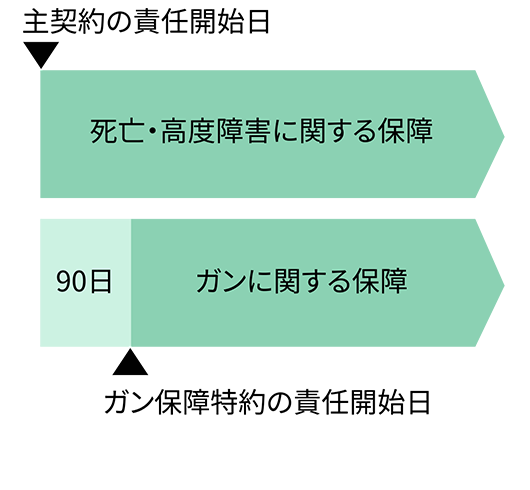

| 責任開始日 |

主契約 保険会社が「申込書兼告知書兼同意書」によりご加入を承諾した場合、融資実行日(すでに融資を受けているローン契約者が加入を申し込む場合は、加入承諾日)から保険契約上の責任を負います。 ガン保障特約 被保険者の団体信用生命保険(※以下「主契約」といいます。)の責任開始日からその日を含めて90日を経過した日の翌日とします。

|

| 保険期間 |

ローン返済期間と同じ期間です。 |

| 保障終了 |

以下のいずれかに該当した場合、この保険契約の保障は終了します。

|

| 保険料 |

保険契約者が負担します。 |

| 配当金 |

なし |

| 返戻金 |

脱退や解約による返戻金はありません。 |

ローン残高の保障

| 保険金の種類 |

①死亡保険金 ②高度障害保険金 |

|---|---|

| 保険金受取人 |

北海道銀行 |

| 保険金請求時の連絡先 |

|

| 保険金が支払われる場合 |

|

| 保険金額 |

「保険金が支払われる場合」に該当したときのローン契約の債務残高相当額

|

ローン残高の保障

| 保険金の種類 |

ガン診断給付金 |

|---|---|

| 保険金受取人 |

北海道銀行 |

| 保険金請求時の連絡先 |

保険会社にご連絡をお願いします。 |

| 保険金が支払われる場合 |

ガン保障特約の責任開始日(主契約の責任開始日からその日を含めて90日を経過した日の翌日)以後のこの特約の保険期間中に悪性新生物(ガン)に生まれて初めて罹患し、医師によって病理組織学的所見(生検)により診断確定されたとき。 ※このしおりでは悪性新生物のことを「ガン」と記載する場合があります。

|

| 保険金額 |

「保険金が支払われる場合」に該当したときのローン契約の債務残高相当額

|

債務残高相当額の保険金額の限度について

支払われる保険金額は、同一保険契約者が契約しているカーディフ生命保険株式会社の団体信用生命保険を付保しているローンを通算した限度があります。

両眼の視力を全く永久に失ったもの

「視力を全く永久に失ったもの」とは、視力が0.02以下になって回復の見込のない場合をいいます。

視力の測定は、万国式試視力表により、1眼ずつ、きょう正視力について測定します。

視野狭さくおよび眼瞼下垂による視力障害は視力を失ったものとはみなしません。

言語またはそしゃくの機能を全く永久に失ったもの

「言語の機能を全く永久に失ったもの」とは、次の3つの場合をいいます。

語音構成機能障害で、口唇音、歯舌音、口蓋音、こう頭音の4種のうち、3種以上の発音が不能となり、その回復の見込のない場合

脳言語中枢の損傷による失語症で、音声言語による意思の疎通が不可能となりその回復の見込のない場合

声帯全部のてき出により発音が不能な場合

「そしゃくの機能を全く永久に失ったもの」とは、流動食以外のものは摂取できない状態で、その回復の見込のない場合をいいます。

中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

「常に介護を要するもの」とは、食物の摂取、排便・排尿・その後始末、および衣服着脱・起居・歩行・入浴のいずれもが自分ではできず、常に他人の介護を要する状態をいいます。

両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

「上・下肢の用を全く永久に失ったもの」とは、完全にその運動機能を失ったものをいい、上・下肢の完全運動麻ひ、または上・下肢においてそれぞれ3大関節(上肢においては肩関節、ひじ関節および手関節、下肢においてはまた関節、ひざ関節および足関節)の完全強直で、回復の見込のない場合をいいます。

対象となる悪性新生物とは、[表1]によって定義付けられる疾病とし、かつ、平成17年10月7日総務省告示第1147号に基づく厚生労働省大臣官房統計情報部編「疾病、傷害および死因統計分類提要ICD-10 (2003年版)準拠」に記載された分類項目中、[表2]の基本分類コードに規定される内容によるものをいいます。なお、厚生労働省大臣官房統計情報部編「疾病、傷害および死因統計分類提要」において、新たな分類提要が施行された場合は、新たな分類の基本分類コードによるものとします。

対象となる悪性新生物の定義

| 疾病名 | 疾病の定義 |

|---|---|

|

悪性新生物 |

悪性腫瘍細胞の存在、組織への無制限かつ浸潤破壊的増殖で特徴付けられる疾病(ただし、上皮内新生物(上皮内ガン)、および皮膚の悪性黒色腫以外の皮膚のその他の悪性新生物(皮膚ガン)を除く) |

対象となる悪性新生物の基本分類コード

| 疾病名 | 分類項目 | 基本分類コード |

|---|---|---|

|

悪性新生物 |

(1)口唇、口腔および咽頭の悪性新生物 |

C00~C14 |

|

(2)消化器の悪性新生物 |

C15~C26 |

|

|

(3)呼吸器および胸腔内臓器の悪性新生物 |

C30~C39 |

|

|

(4)骨および関節軟骨の悪性新生物 |

C40~C41 |

|

|

(5)皮膚の黒色腫およびその他の悪性新生物(C43~C44)のうち、皮膚の悪性黒色腫 |

C43 |

|

|

(6)中皮および軟部組織の悪性新生物 |

C45~C49 |

|

|

(7)乳房の悪性新生物 |

C50 |

|

|

(8)女性生殖器の悪性新生物 |

C51~C58 |

|

|

(9)男性生殖器の悪性新生物 |

C60~C63 |

|

|

(10)腎尿路の悪性新生物 |

C64~C68 |

|

|

(11)眼、脳およびその他の中枢神経系の部位の悪性新生物 |

C69~C72 |

|

|

(12)甲状腺およびその他の内分泌腺の悪性新生物 |

C73~C75 |

|

|

(13)部位不明確、続発部位および部位不明の悪性新生物 |

C76~C80 |

|

|

(14)リンパ組織、造血組織および関連組織の悪性新生物 |

C81~C96 |

|

|

(15)独立した(原発性)多部位の悪性新生物 |

C97 |

|

|

(16)真正赤血球増加症<多血症> |

D45 |

|

|

(17)骨髄異形成症候群 |

D46 |

|

|

(18)リンパ組織、造血組織及び関連組織の性状不詳または不明のその他の新生物(D47)のうち、 |

||

|

D47.1 |

|

|

D47.3 |

悪性新生物とは

「悪性新生物」とは、新生物の形態の性状コードが悪性と明示されているものをいい、厚生労働省大臣官房統計情報部編「国際疾病分類-腫瘍学 第3版」に記載された「新生物の性状を表す第5桁コード」がつぎのものをいいます。

なお、厚生労働省大臣官房統計情報部編「国際疾病分類-腫瘍学」において、新たな版が発行された場合は、新たな版における第5桁コードによるものとします。

| 新生物の性状を表す第5桁コード | |

|---|---|

|

/3 |

悪性、原発部位 |

|

/6 |

|

|

/9 |

悪性、原発部位または転移部位の別不詳 |

悪性新生物に該当しないもの

「悪性新生物」には、国際対がん連合(UICC)により発行された「TNM悪性腫瘍の分類」で病期分類が0期に分類されている病変は含まれません。したがって、上皮内癌、非浸潤癌、大腸の粘膜内癌等は、「悪性新生物」に該当しません。

TNM分類における0期

病期0期とは、癌が浸潤していない状態であり、上皮内癌の他、膀胱・尿路・乳管等で発生する非浸潤癌(非浸潤性乳管癌、非浸潤性尿路上皮癌など)も含みます。

次の場合は、保険金をお支払いできません。

| すべての保険金・給付金 |

|

|---|---|

| 死亡保険金 |

|

| 高度障害保険金 |

|

| ガン診断給付金 |

|

特約が無効となった場合、団体信用生命保険による死亡・高度障害についての保障および無効とならない特約の保障は継続します。

以下は、告知を行う際の重要な事項です。告知を行う前に必ずご確認ください。

この保険契約への加入に際しては、次の各告知事項に合致することを要します。

生まれてから今までに、「悪性新生物(がん・肉腫・悪性リンパ腫・白血病を含みます。)」と診断されたことはありません。

現在、入院中ではありません。

告知日より過去5年以内に、病気やケガで継続して7日以上の入院をしたことはありません。(正常分娩による入院を除きます。)

告知日より過去5年以内に、下記の病気で、医師の診察・検査・治療・投薬を受けたことはありません。

不整脈

心房細動

狭心症

心筋こうそく

心臓弁膜症

先天性心臓病

心不全

心筋症

心筋炎

脳卒中(脳出血・脳こうそく・くも膜下出血)

脳動脈硬化症

脳動脈瘤

がん

肉腫

悪性リンパ腫

白血病

保険会社が書面でたずねることがらについては、ありのままをご記入ください。

現在および過去の健康状態等について、ありのままをお知らせいただくことを告知といい、加入申込者ご本人には告知をしていただく義務があります。生命保険は、多数の人々が保険料を出しあって、相互に保障しあう制度です。したがって、初めから健康状態の悪い人などが無条件に加入された場合、公平性が保たれません。この保険契約のお申込みにあたっては、過去の傷病歴、現在の健康状態、身体の障がい状態等について「告知書」で保険会社がたずねることがらについて、事実をありのままに、正確にもれなくお知らせ(告知)ください。

保険会社の職員(営業職員、コールセンター担当者等)、金融機関の職員等がお客さまの告知に際し、事実を告知することを妨げたり、あるいは事実と違うことを告知するよう勧めることはありません。

保険会社の職員(営業職員、コールセンター担当者等)、金融機関の職員等は告知を受領する権限がなく、口頭でお話しされても告知していただいたことにはなりません。告知をされる場合は、指定された書面をご提出ください。

告知いただくことがらは、告知書に記載してあります。もし、これらについて、故意または重大な過失によって、事実を告知しなかったり、事実と違うことを告知した場合、「告知義務違反」としてその被保険者の保険契約または特約を解除することがあり、保険金をお支払いできない場合があります。

なお、「現在の医療水準では治癒が困難または死亡危険の極めて高い疾患の既往症・現症等について故意に告知をされなかった場合」等、告知義務違反の内容が特に重大な場合、責任開始日からの経過年数にかかわらず、詐欺による取消しを理由として、保険金をお支払いできないことがあります。

この場合、告知義務違反による解除の対象外となる2年経過後にも取消しとなることがあります。

保険金が支払われない場合、ローンが返済できないことがありますので特にご注意ください。

借り換え融資の場合は、以下の点に充分ご注意ください。

新たな団体信用生命保険契約にご加入いただくことになりますので、借り換え日または保険会社がご加入を承諾した日のいずれか遅い日が新たな保障開始日となります。このため、保険会社は借り換え前にご加入いただいていた団体信用生命保険契約の継続的な保障はいたしません。

新規融資に伴うご加入の場合と同様に告知義務があります。

告知が必要な傷病歴等がある場合は、あらたなご加入のお引き受けができなかったり、その告知をされなかったために告知義務違反による解除や詐欺による取消しとなり保険金のお支払いができない場合があります。

この商品は金融機関等が保険契約者となる団体保険契約のためお申込みの撤回または保険契約の解除(クーリングオフ)の適用対象とはなりません。

被保険者の方が保険金の支払事由に該当されたときだけでなく、お支払いの可能性があると思われるとき、ご不明な点が生じたときにも、すみやかにご連絡ください。

ご連絡の遅れた場合、または、金融機関へのローン返済が遅延している場合には、一部利息等の支払いがされない事があります。

金融機関から保険金支払事由の発生の報告を受けた場合、保険会社から金融機関に対してローン契約内容の確認をさせていただきます。

保険会社または保険会社の委託した調査機関により支払事由報告内容の確認をさせていただく場合があります。確認させていただく内容は、保険金のお支払いを迅速かつ確実に行うという目的以外には用いません。

次の書類のうち、保険会社が求めるものをご提出いただきます。

次の書類以外をご提出いただく場合や、省略する場合もあります。

死亡したとき

死亡保険金支払請求書(金融機関が提出します。)

死亡証明書または死体検案書

被保険者の除籍の記載がある戸籍謄本

(被保険者の除籍または死亡の事実の記載がある住民票で代用可)

事故報告書

交通事故証明書

所定の高度障害状態になったとき

高度障害保険金支払請求書(金融機関が提出します。)

所定の障害診断書

事故報告書

交通事故証明書

ガン診断給付金の支払対象になったとき

診断給付金支払請求書(金融機関が提出します。)

保険会社所定の医師の診断書

被保険者に給付金を請求できない事情がある場合で、かつ、給付金の支払いを受けるべき被保険者の代理人がいない場合は、次に掲げる方のいずれかがその事情を示す書類をもってその旨を保険会社に申し出て、保険会社の承認を得たうえで、被保険者の代理人として給付金を請求できます。

被保険者と同居または生計を一にする配偶者(法律上の配偶者に限ります。)

「①」に規定する方がいない場合または「①」に規定する方に給付金を請求できない事情がある場合には、被保険者と同居または生計を一にする3親等内の親族

「①」および「②」に規定する方がいない場合または「①」および「②」に規定する方に給付金を請求できない事情がある場合には、「①」以外の配偶者または「②」以外の3親等内の親族

被保険者に保険金を請求できない事情がある場合の具体例

事故や病気等で寝たきり状態となり、被保険者が保険金を請求する意思表示ができない場合

病名が医師から被保険者に告知されず、ご家族のみが知っている場合など

保険金お支払い後の注意事項

代理請求をされた方に保険金をお支払いした場合には、その後被保険者からその保険金についてご請求を受けても、重複してのお支払いはしません。

保険金をお支払いすることにより、被保険者が病名に気づいてしまう場合があります。

万一の場合に備えて、ご家族の方にも保険契約に加入していることや加入している保険契約の概要(保険会社名、お支払いする保険金の種類、代理請求人制度など)をお伝えください。

保険会社の業務または財産の状況の変化により保険金額、給付金額等が削減されることがあります。

カーディフ生命保険株式会社は、生命保険契約者保護機構に加入しています。生命保険契約者保護機構の会員である生命保険会社が経営破綻に陥った場合、生命保険契約者保護機構により、保険契約者保護の措置が図られることがありますが、この場合にも、ご契約時の保険金額、給付金額等が削減されることがあります。詳細については生命保険契約者保護機構までお問合わせください。

お問合せ先

生命保険契約者保護機構

TEL 03-3286-2820

ホームページアドレス

https://www.seihohogo.jp/

この商品に係る指定紛争解決機関は(一社)生命保険協会です。

(一社)生命保険協会の「生命保険相談所」では、電話・文書(電子メール・FAXは不可)・来訪により生命保険に関するさまざまな相談・照会・苦情をお受けしております。また、全国各地に「連絡所」を設置し、電話にてお受けしております。

ホームページアドレス

https://www.seiho.or.jp/

生命保険相談所が苦情の申出を受けたことを生命保険会社に連絡し、解決を依頼した後、原則として1ヵ月を経過しても、保険契約者等と生命保険会社との間で解決がつかない場合については、指定紛争解決機関として、生命保険相談所内に裁定審査会を設け、保険契約者等の正当な利益の保護を図っております。

カーディフ生命保険株式会社へのご不満やご要望等については、下記にご連絡ください。

カスタマーサービスセンター

0120-820-275