N0087OW5998(2023.01)

N0087OW5998(2023.01)

ご加入いただく保険契約の内容をご理解いただくために、特に重要な事項(契約概要)、ご注意いただきたい事項や不利益となる事項(注意喚起情報)について、ご説明しています。

ご加入にあたっては、この保険の目的がご自身の加入目的に合致しているかを被保険者となる方が、必ずご確認・ご了承のうえ、お申込みください。

大切に保管してください。

保険契約のご加入をお断りした場合、あるいはご利用予定のローンが成立しなかった場合は、この保険契約の被保険者とはなりませんので、ご了承ください。

|

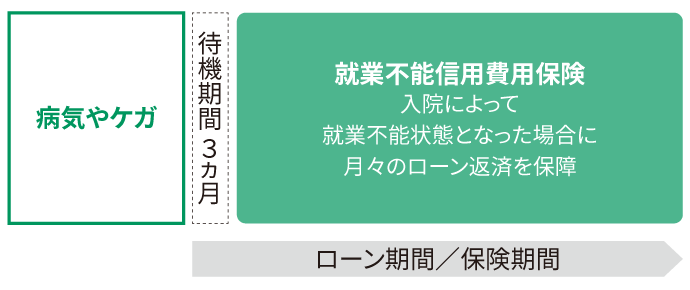

入院 就業不能信用費用保険(主契約) ※入院時のみ保障特約を含む 引受保険会社:カーディフ損害保険株式会社 病気やケガで入院し、就業不能となったとき ▶ 月々のローン返済額を保障 |

|

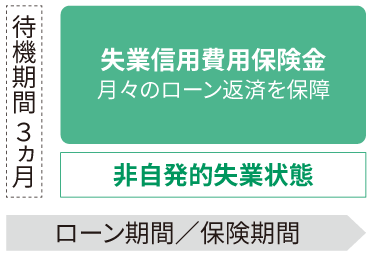

非自発的失業 失業信用費用保険(主契約) 引受保険会社:カーディフ損害保険株式会社 勤務先の倒産、会社事由による解雇など(非自発的事由)によって、失業状態となったとき ▶ 月々のローン返済額を保障 |

この保険契約は、銀行などの金融機関を保険契約者とし、金融機関からローンをお借入れになるお客さまを被保険者とする団体保険契約です。

被保険者が、ローン返済期間中に、病気などで就業不能状態となった場合などに保険金や給付金(※以下「保険金」といいます。)をお支払いすることで、被保険者の生計の安定を図るための保険です。

ご加入にあたっては、この保険の機能と目的がご自身の加入目的に合致しているかを必ずご確認ください。

用語の説明

| 就業不能(状態) |

保険の対象の方(被保険者)が病気やケガを被り、そのために入院したり、医師の指示によって自宅療養等をしていることにより、被保険者の経験・能力に応じたいかなる業務にも、まったく従事できない状態をいいます(被保険者の収入・定年後を含む就業の有無は関わりません)。 就業不能状態の例

|

|---|---|

| 免責期間 |

就業不能状態が開始した日から起算する所定の期間をいい、この期間については保険金の支払対象とはなりません。 |

| 入院 |

自宅等での治療が困難なため、病院または診療所に入り、常に被保険者以外の医師の管理下において治療に専念すること。 |

| 保険金額 |

万一事故が生じた場合に、保険会社がお支払いする保障額のこと。 |

| 保険契約者 |

楽天銀行 株式会社 |

|---|---|

| 被保険者(保障の対象となる方) |

上記の保険契約者からローンをお借入れになるお客さま ※以下「ローン債務者」といいます。 |

| 引受保険会社 |

カーディフ損害保険株式会社 ※以下「保険会社」といいます。 |

| 保険の種類(主契約) |

就業不能信用費用保険 付帯される特約

|

| 保障開始日 |

保険会社が、「申込書兼告知書兼同意書」により加入を承諾した場合、ローン融資実行日(すでに融資を受けているローン契約者が申し込む場合は、加入承諾日)を「責任開始日」とし、責任開始日から起算する待機期間満了日の翌日から保険契約上の保障を開始します。

|

| 待機期間 |

3ヵ月

|

| 保障終了 |

以下の場合、保険契約から脱退し、保障は終了となります。

|

| 保険料 |

保険契約者が負担します。 |

| 保険金請求時の連絡先 |

保険契約者にご連絡をお願いします。 |

| 配当金 |

なし |

| 返戻金 |

脱退や解約による返戻金はありません。 |

月々のローンの保障

| 保険金の種類 |

就業不能信用費用保険金 |

|---|---|

| 被保険者 |

ローン債務者 |

| 保険金受取人 |

被保険者(ローン債務者) |

| 保険金が支払われる場合 |

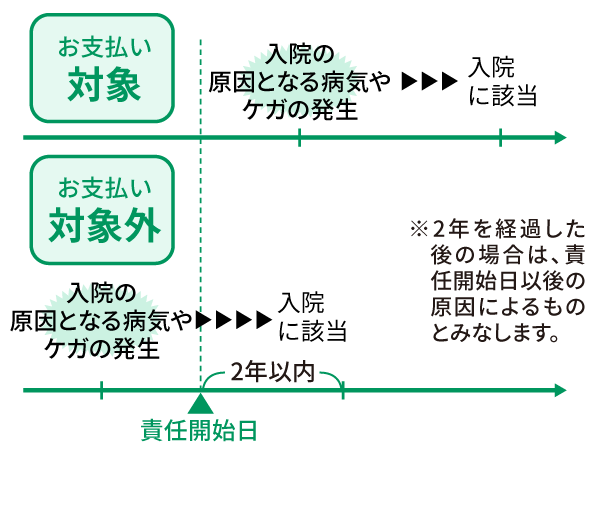

被保険者が、責任開始日以降に被った、病気やケガにより、待機期間満了日の翌日以降に入院し、入院のために就業不能状態となり、その状態が所定の免責期間を超えて継続し、ローンの返済日が到来したとき。 |

| 免責期間 |

なし |

| 保険金額 |

保険金支払対象月のローン契約の予定返済額(ボーナス返済月は、その返済額と月々の返済額)

|

| 支払回数(支払限度期間) |

1回の就業不能状態において、下記「てん補期間」を限度とする。

|

入院開始時以降に増加した債務については、その入院中は保険金支払の対象となりません。

就業不能信用費用保険金が支払われた入院が終了した日の翌日から180日以内に、前回と同一の傷害または疾病もしくは医学上重要な関係にある疾病(後述)により入院したときは、前回と継続した同一の入院として取り扱います。

前回就業不能信用費用保険金が支払われた入院が終了した日の翌日から、ふたたび入院した日の前日までの期間は、てん補期間に含めないものとし、その期間にローンの返済日が到来した場合は、就業不能信用費用保険金はお支払いしません。

医学上重要な関係にある疾病

「医学上重要な関係にある疾病」とは、病名が違っていても、医学上特に関連があるとされる一連の疾患を指します。

たとえば、①高血圧症とそれに起因する心臓疾患、脳血管疾患あるいは腎臓疾患 ②糖尿病とそれに起因する腎症、網膜症あるいは白内障 ③動脈硬化症とそれに起因する脳血管疾患 ④胆石症とそれに起因する胆のう炎、胆のうガンあるいは胆管炎 ⑤肝機能障害とそれに起因する慢性肝炎、肝硬変、肝ガン ⑥大腸ポリープとそれに起因する大腸ガン 等をいいます。

債務残高相当額の保険金額の限度について

支払われる保険金額は、同一保険契約者が契約しているカーディフ損害保険株式会社の就業不能信用費用保険を付保しているローンを通算した限度があります。

「保険金が支払われる場合」に該当したとき以降に増加した債務については、保険金支払の対象となりません。

支払われる保険金額には、延滞利息は含まれません。

保険契約者に支払われた保険金は、ローンの返済に充当されます。

ローンの返済日が土日、祝日の場合:この保険契約において、ローンの約定返済日が土日、祝日の場合は、実際に返済が行われる日を返済日とします。

債務残高相当額の保険金等が支払われた場合、この保険契約の保障は終了となります。

次の場合は、保険金をお支払いできません。

|

|

|---|

精神障害表

精神障害とは、平成6年10月12日総務庁告示第75号に基づく厚生省大臣官房統計情報部編「疾病、傷害および死因統計分類提要ICD-10 準拠」に記載された分類項目中、つぎの基本分類コードに規定される内容によるものをいいます。

| 分類項目 | 基本分類コード |

|---|---|

|

アルツハイマー〈Alzheimer〉病の認知症 |

F00 |

|

血管性認知症 |

F01 |

|

他に分類されるその他の疾患の認知症 |

F02 |

|

詳細不明の認知症 |

F03 |

|

器質性健忘症候群,アルコールその他の精神作用物質によらないもの |

F04 |

|

せん妄,アルコールその他の精神作用物質によらないもの |

F05 |

|

脳の損傷および機能不全ならびに身体疾患によるその他の精神障害 |

F06 |

|

脳の疾患,損傷および機能不全による人格および行動の障害 |

F07 |

|

詳細不明の器質性または症状性精神障害 |

F09 |

|

アルコール使用〈飲酒〉による精神および行動の障害 |

F10 |

|

アヘン類使用による精神および行動の障害 |

F11 |

|

大麻類使用による精神および行動の障害 |

F12 |

|

鎮静薬または催眠薬使用による精神および行動の障害 |

F13 |

|

コカイン使用による精神および行動の障害 |

F14 |

|

カフェインを含むその他の精神刺激薬使用による精神および行動の障害 |

F15 |

|

幻覚薬使用による精神および行動の障害 |

F16 |

|

タバコ使用〈喫煙〉による精神および行動の障害 |

F17 |

|

揮発性溶剤使用による精神および行動の障害 |

F18 |

|

多剤使用およびその他の精神作用物質使用による精神および行動の障害 |

F19 |

|

統合失調症 |

F20 |

|

統合失調症型障害 |

F21 |

|

持続性妄想性障害 |

F22 |

|

急性一過性精神病性障害 |

F23 |

|

感応性妄想性障害 |

F24 |

|

統合失調感情障害 |

F25 |

|

その他の非器質性精神病性障害 |

F28 |

|

詳細不明の非器質性精神病 |

F29 |

|

躁病エピソード |

F30 |

|

双極性感情障害〈躁うつ病〉 |

F31 |

|

うつ病エピソード |

F32 |

|

反復性うつ病性障害 |

F33 |

|

持続性気分[感情]障害 |

F34 |

|

その他の気分[感情]障害 |

F38 |

|

詳細不明の気分[感情]障害 |

F39 |

|

解離性[転換性]障害 |

F44 |

|

身体表現性障害 |

F45 |

|

産じょく〈褥〉に関連した精神および行動の障害,他に分類されないもの |

F53 |

|

広汎性発達障害 |

F84 |

|

精神障害,詳細不明 |

F99 |

次のいずれかに該当する事由がある場合には、ご契約が解除されることがあります。

保険契約者、被保険者または保険金を受け取るべき者が、保険会社にこの保険契約に基づく保険金を支払わせることを目的として保険金の支払事由の原因を生じさせ、または生じさせようとしたこと。

被保険者または保険金を受け取るべき者が、この保険契約に基づく保険金の請求について、詐欺を行い、または行おうとしたこと。

他の保険契約等との重複によって、被保険者に係る保険金額等の合計額が著しく過大となり、保険制度の目的に反する状態がもたらされるおそれがあること。

保険契約者、被保険者または保険金受取人が暴力団関係者、その他の反社会的勢力等に該当すると認められた場合

「①」から「④」までに掲げるもののほか、保険契約者、被保険者または保険金を受け取るべき者が、「①」から「④」までの事由がある場合と同程度に保険会社のこれらの者に対する信頼を損ない、この保険契約の存続を困難とする重大な事由を生じさせたこと。

「①」から「⑤」までの事由が生じた時から解除がなされた時までに発生したその支払事由に対しては、保険金はお支払いできません。

無効

次に掲げる事実があった場合は、ご契約が無効になることがあります。

保険金を不法に取得する目的または第三者に保険金を不法に取得させる目的をもってご契約をした場合

被保険者の同意を得なかった場合(ただし、被保険者が保険金受取人である場合は除きます。)

取消し

詐欺または強迫によって締結されたご契約は、取り消されることがあります。

以下は、告知を行う際の重要な事項です。告知を行う前に必ずご確認ください。

被保険者には保険契約上重大なことがらについて、ありのままを正しく告知していただく義務があります。

ご加入時のお申込みにあたっては、現在の健康状態、過去の傷病歴、身体の障がい状態、ご職業などについて書面でおたずねし、これらの内容にもとづいて保険契約をお引受できるかどうか決めさせていただいております。

他の被保険者との公平性を保つため、健康状態などによってはご加入をお断りすることがあります。

保険会社の職員(営業職員、コールセンター担当者等)、金融機関の職員等は告知を受領する権限がなく、口頭でお話しされても告知していただいたことにはなりません。告知をされる場合は、指定された書面をご提出ください。

告知いただくことがらは、告知書に記載してあります。もし、これらについて、故意または重大な過失によって事実を告げなかった場合または事実でないことを告げた場合には、告知義務違反として、保険契約または特約を解除することがあり、保険金が支払われない場合があります。

借り換え融資の場合は、以下の点に充分ご注意ください。

新規融資に伴うご加入の場合と同様に告知義務があります。

告知が必要な傷病歴等がある場合は、あらたなご加入のお引き受けができなかったり、その告知をされなかったために告知義務違反として、保険契約または特約を解除することがあり、保険金が支払われない場合があります。

この商品は金融機関等が保険契約者となる団体保険契約のためお申込みの撤回または保険契約の解除(クーリングオフ)の適用対象となりません。

被保険者が「保険金が支払われる場合」に該当されたときだけでなく、お支払いの可能性があると思われるとき、ご不明な点が生じたときにも、すみやかにご連絡をお願いします。

次の書類のうち、お支払いする保険金の種類に応じて、保険会社が求めるものをご提出いただきます。

次の書類以外をご提出いただく場合もあります。

保険金請求書/診断給付金支払請求書

保険会社の定める、勤務先等による就業不能の期間に関する報告書

保険会社の定める、被保険者による就業不能の状態に関する申告書

診断書(費用は被保険者ご負担)

返済予定表など融資日、返済日、返済額、ローン種類等のわかる書類

ご請求のお手続きが完了した日を含めて30日以内に保険金のお支払いに必要な確認を終え、保険金をお支払いします。

ただし、確認に特別な照会または調査が必要となり30日以内にお支払いができない場合は、その確認する事項と確認を終える時期を通知します。

被保険者に保険金を請求できない事情がある場合で、かつ、保険金の支払いを受けるべき被保険者の代理人がいない場合は、次に掲げる方のいずれかがその事情を示す書類をもってその旨を保険会社に申し出て、保険会社の承認を得たうえで、被保険者の代理人として保険金を請求できます。

被保険者と同居または生計を共にする配偶者(法律上の配偶者に限ります。)

「①」に規定する方がいない場合または「①」に規定する方に保険金を請求できない事情がある場合には、被保険者と同居または生計を共にする3親等内の親族

「①」および「②」に規定する方がいない場合または「①」および「②」に規定する方に保険金を請求できない事情がある場合には、「①」以外の配偶者または「②」以外の3親等内の親族

被保険者に保険金を請求できない事情がある場合の具体例

事故や病気等で寝たきり状態となり、被保険者が保険金を請求する意思表示ができない場合

病名が医師から被保険者に告知されず、ご家族のみが知っている場合など

保険金お支払い後の注意事項

代理請求をされた方に保険金をお支払いした場合には、その後被保険者からその保険金についてご請求を受けても、重複してのお支払いはしません。

保険金をお支払いすることにより、ローンの返済が不要となり、債務の引き落としがされなくなること等の理由により、被保険者が病名に気づいてしまう場合があります。

万一の場合に備えて、ご家族の方にも保険契約に加入していることや加入している保険契約の概要(保険会社名、お支払いする保険金の種類、代理請求人制度など)をお伝えください。

万一保険会社が経営破綻した場合、保険金のお支払いが一定期間凍結されたり、破綻時の保険会社の財務内容により保険金の額が削減されたりする場合があります。保険金のお支払いは、損害保険契約者保護機構により保護されます。ただし、支払金額が減額される場合等があります。詳細は保険会社までお問合わせください。

カーディフ損害保険株式会社は、保険業法に基づく金融庁長官の指定を受けた指定紛争解決機関である一般社団法人保険オンブズマンと手続実施基本契約を締結しています。カーディフ損害保険株式会社との間で問題を解決できない場合には、一般社団法人保険オンブズマンに解決の申立てを行うことができます。詳細は下記保険オンブズマンのホームページをご覧ください。

一般社団法人保険オンブズマン

TEL 03-5425-7963

受付時間9:00~17:00(12:00~13:00、祝日、年末年始等を除く月曜日~金曜日)

カーディフ損害保険株式会社へのご不満やご要望等については、お客さま相談室までご連絡ください。

お客さま相談室

0120-823-270

この保険の対象となる方について

被用者の方、自営業者、会社役員、公務員がこの保険契約へご加入いただけます。

就業されていない方は、ご加入いただけません。

この保険契約は、銀行などの金融機関を保険契約者とし、金融機関からローンをお借入れになるお客さまを被保険者とする団体保険契約です。

被保険者が、ローン返済期間中に、非自発的失業状態となり、所定の条件を満たした場合に保険金をお支払いすることで、被保険者の生計の安定を図るための保険です。

ご加入にあたっては、この保険の機能と目的がご自身の加入目的に合致しているかを必ずご確認ください。

用語の説明

| 失業状態 |

この保険の「失業状態」とは、離職を余儀なくされ、労働の意思および能力があるにもかかわらず、職業に就くことができない下記等の「非自発的失業状態」のことをいい、雇用保険法における失業の認定基準に準じて失業状態の認定を行います。

非自発的失業状態となる例

非自発的失業状態とならない例

|

|---|---|

| 免責期間 |

非自発的失業状態が開始した日から起算する所定の期間をいい、この期間については保険金を支払いません。 |

| 保険金額 |

万一事故が生じた場合に、保険会社がお支払いする保障額のこと。 |

| 倒産 |

次のいずれかに該当する事態をいいます。

|

| 離職 |

雇用関係にあった事業主と被保険者の雇用関係が終了することをいいます。ただし、被保険者が公務員の場合は、その被保険者が退職することをいい、被保険者が法人の経営者または役員の場合は、その被保険者が退任することをいい、被保険者が自営業者または個人事業主の場合は、その被保険者が廃業することをいいます。 |

| 保険契約者 |

楽天銀行 株式会社 |

|---|---|

| 被保険者(保障の対象となる方) |

上記の保険契約者からローンをお借入れになるお客さま ※以下「ローン債務者」といいます。 |

| 引受保険会社 |

カーディフ損害保険株式会社 ※以下「保険会社」といいます。 |

| 保険の種類 |

失業信用費用保険 |

| 保障開始日 |

保険会社が、「申込書兼告知書兼同意書」により加入を承諾した場合、ローン融資実行日(すでに融資を受けているローン契約者が申し込む場合は、加入承諾日)を「責任開始日」とし、責任開始日から起算する待機期間満了日の翌日から保険契約上の保障を開始します。

|

| 待機期間 |

3ヵ月

|

| 保障終了 |

以下の場合、保険契約から脱退し、保障は終了となります。

|

| 保険料 |

保険契約者が負担します。 |

| 保険金請求時の連絡先 |

保険契約者にご連絡をお願いします。 |

| 配当金 |

なし |

| 返戻金 |

脱退や解約による返戻金はありません。 |

月々のローンの保障

| 保険金の種類 |

失業信用費用保険金 |

|---|---|

| 被保険者 |

ローン債務者 |

| 保険金受取人 |

被保険者(ローン債務者) |

| 保険金が支払われる場合 |

被保険者が待機期間満了日の翌日以降に非自発的失業状態におちいり、その状態が所定の免責期間を超えて継続し、ローンの返済日が到来したとき。 |

| 免責期間 |

なし |

| 保険金額 |

保険金支払対象月のローン契約の予定返済額(ボーナス返済月は、その返済額と月々の返済額)

|

| 支払回数(支払限度期間) |

1回の非自発的失業状態において、下記「てん補期間」を限度とする。

|

非自発的失業状態が開始した時以降に増加した債務については、その失業中は保険金のお支払いの対象となりません。

支払われる保険金額には、延滞利息は含まれません。

ローンの返済日が土日、祝日の場合のご注意

この保険契約において、ローンの約定返済日が土日、祝日の場合は、実際に返済が行われる日を返済日とします。

次の場合は、保険金をお支払いできません。

|

失業信用費用保険金 |

被用者の方(雇用保険加入者および雇用保険法に定める被保険者以外の被用者)

自営業者

会社役員

公務員

|

|---|

精神障害表

精神障害とは、平成6年10月12日総務庁告示第75号に基づく厚生省大臣官房統計情報部編「疾病、傷害および死因統計分類提要ICD-10 準拠」に記載された分類項目中、つぎの基本分類コードに規定される内容によるものをいいます。

| 分類項目 | 基本分類コード |

|---|---|

|

アルツハイマー〈Alzheimer〉病の認知症 |

F00 |

|

血管性認知症 |

F01 |

|

他に分類されるその他の疾患の認知症 |

F02 |

|

詳細不明の認知症 |

F03 |

|

器質性健忘症候群,アルコールその他の精神作用物質によらないもの |

F04 |

|

せん妄,アルコールその他の精神作用物質によらないもの |

F05 |

|

脳の損傷および機能不全ならびに身体疾患によるその他の精神障害 |

F06 |

|

脳の疾患,損傷および機能不全による人格および行動の障害 |

F07 |

|

詳細不明の器質性または症状性精神障害 |

F09 |

|

アルコール使用〈飲酒〉による精神および行動の障害 |

F10 |

|

アヘン類使用による精神および行動の障害 |

F11 |

|

大麻類使用による精神および行動の障害 |

F12 |

|

鎮静薬または催眠薬使用による精神および行動の障害 |

F13 |

|

コカイン使用による精神および行動の障害 |

F14 |

|

カフェインを含むその他の精神刺激薬使用による精神および行動の障害 |

F15 |

|

幻覚薬使用による精神および行動の障害 |

F16 |

|

タバコ使用〈喫煙〉による精神および行動の障害 |

F17 |

|

揮発性溶剤使用による精神および行動の障害 |

F18 |

|

多剤使用およびその他の精神作用物質使用による精神および行動の障害 |

F19 |

|

統合失調症 |

F20 |

|

統合失調症型障害 |

F21 |

|

持続性妄想性障害 |

F22 |

|

急性一過性精神病性障害 |

F23 |

|

感応性妄想性障害 |

F24 |

|

統合失調感情障害 |

F25 |

|

その他の非器質性精神病性障害 |

F28 |

|

詳細不明の非器質性精神病 |

F29 |

|

躁病エピソード |

F30 |

|

双極性感情障害〈躁うつ病〉 |

F31 |

|

うつ病エピソード |

F32 |

|

反復性うつ病性障害 |

F33 |

|

持続性気分[感情]障害 |

F34 |

|

その他の気分[感情]障害 |

F38 |

|

詳細不明の気分[感情]障害 |

F39 |

|

解離性[転換性]障害 |

F44 |

|

身体表現性障害 |

F45 |

|

産じょく〈褥〉に関連した精神および行動の障害,他に分類されないもの |

F53 |

|

広汎性発達障害 |

F84 |

|

精神障害,詳細不明 |

F99 |

次のいずれかに該当する事由がある場合には、ご契約が解除されることがあります。

保険契約者、被保険者または保険金を受け取るべき者が、保険会社にこの保険契約に基づく保険金を支払わせることを目的として保険金の支払事由の原因を生じさせ、または生じさせようとしたこと。

被保険者または保険金を受け取るべき者が、この保険契約に基づく保険金の請求について、詐欺を行い、または行おうとしたこと。

他の保険契約等との重複によって、被保険者に係る保険金額等の合計額が著しく過大となり、保険制度の目的に反する状態がもたらされるおそれがあること。

保険契約者、被保険者または保険金受取人が暴力団関係者、その他の反社会的勢力等に該当すると認められた場合

「①」から「④」までに掲げるもののほか、保険契約者、被保険者または保険金を受け取るべき者が、「①」から「④」までの事由がある場合と同程度に保険会社のこれらの者に対する信頼を損ない、この保険契約の存続を困難とする重大な事由を生じさせたこと。

「①」から「⑤」までの事由が生じた時から解除がなされた時までに発生したその支払事由に対しては、保険金はお支払いできません。

無効

次に掲げる事実があった場合は、ご契約が無効になることがあります。

保険金を不法に取得する目的または第三者に保険金を不法に取得させる目的をもってご契約をした場合

被保険者の同意を得なかった場合(ただし、被保険者が保険金受取人である場合は除きます。)

取消し

詐欺または強迫によって締結されたご契約は、取り消されることがあります。

以下は、告知を行う際の重要な事項です。告知を行う前に必ずご確認ください。

被保険者には保険契約上重大なことがらについて、ありのままを正しく告知していただく義務があります。

ご加入時のお申込みにあたっては、ご職業などについて書面でおたずねし、これらの内容にもとづいて保険契約をお引受できるかどうか決めさせていただいております。

他の被保険者との公平性を保つため、ご加入をお断りすることがあります。

保険会社の職員(営業職員、コールセンター担当者等)、金融機関の職員等は告知を受領する権限がなく、口頭でお話しされても告知していただいたことにはなりません。告知をされる場合は、指定された書面をご提出ください。

告知いただくことがらは、告知書に記載してあります。もし、これらについて、故意または重大な過失によって事実を告げなかった場合または事実でないことを告げた場合には、告知義務違反として、保険契約を解除することがあり、保険金が支払われない場合があります。

雇用保険の対象とならないご職業に変更となる場合は、保険会社までご連絡ください。

この商品は金融機関等が保険契約者となる団体保険契約のためお申込みの撤回または保険契約の解除(クーリングオフ)の適用対象となりません。

被保険者が「保険金が支払われる場合」に該当されたときだけでなく、お支払いの可能性があると思われるとき、ご不明な点が生じたときにも、すみやかにご連絡をお願いします。

次の書類以外をご提出いただく場合もあります。

雇用保険加入者の方

保険金請求書

保険会社の定める、勤務先等による離職に関する報告書

保険会社の定める、被保険者による失業の状況に関する申告書

非自発的失業を証明する書類

雇用保険手続書類の写し

再就職活動状況を証明する書類(職業安定所での就職相談の履歴、応募書類、応募結果通知、採用証明書など)

返済予定表など融資日、返済日、返済額、ローン種類等のわかる書類

雇用保険非加入者の方

保険金請求書

保険会社の定める、被保険者による失業の状況に関する申告書

非自発的失業を証明する書類

自営業者

個人事業の開廃業届け、過去3期分の確定申告書、過去3期分の損益計算書(青色申告の場合)、過去3期分の収支内訳書(白色申告の場合)

会社経営者、役員

登記簿謄本、取締役会の議事録、官報

公務員

退職勧奨通知(勧告)書、勧奨退職願、勧奨退職承認書

派遣労働者

解雇通知、保険会社の定める勤務先等による離職に関する報告書

65歳以上の高齢者

解雇通知、保険会社の定める勤務先等による離職に関する報告書

再就職活動状況を証明する書類(職業安定所での就職相談の履歴、応募書類、応募結果通知、採用証明書など)

返済予定表など融資日、返済日、返済額、ローン種類等のわかる書類

ご請求のお手続きが完了した日を含めて30日以内に保険金のお支払いに必要な確認を終え、保険金をお支払いします。

ただし、確認に特別な照会または調査が必要となり30日以内にお支払いができない場合は、その確認する事項と確認を終える時期を通知します。

被保険者に保険金を請求できない事情がある場合で、かつ、保険金の支払いを受けるべき被保険者の代理人がいない場合は、次に掲げる方のいずれかがその事情を示す書類をもってその旨を保険会社に申し出て、保険会社の承認を得たうえで、被保険者の代理人として保険金を請求できます。

被保険者と同居または生計を共にする配偶者(法律上の配偶者に限ります。)

「①」に規定する方がいない場合または「①」に規定する方に保険金を請求できない事情がある場合には、被保険者と同居または生計を共にする3親等内の親族

「①」および「②」に規定する方がいない場合または「①」および「②」に規定する方に保険金を請求できない事情がある場合には、「①」以外の配偶者または「②」以外の3親等内の親族

被保険者に保険金を請求できない事情がある場合の具体例

事故や病気等で寝たきり状態となり、被保険者が保険金を請求する意思表示ができない場合

病名が医師から被保険者に告知されず、ご家族のみが知っている場合など

保険金お支払い後の注意事項

代理請求をされた方に保険金をお支払いした場合には、その後被保険者からその保険金についてご請求を受けても、重複してのお支払いはしません。

万一の場合に備えて、ご家族の方にも保険契約に加入していることや加入している保険契約の概要(保険会社名、お支払いする保険金の種類、代理請求人制度など)をお伝えください。

万一保険会社が経営破綻した場合、保険金のお支払いが一定期間凍結されたり、破綻時の保険会社の財務内容により保険金の額が削減されたりする場合があります。また、この保険契約は、損害保険契約者保護機構の保護対象ではありません。詳細は保険会社までお問合わせください。

カーディフ損害保険株式会社は、保険業法に基づく金融庁長官の指定を受けた指定紛争解決機関である一般社団法人保険オンブズマンと手続実施基本契約を締結しています。カーディフ損害保険株式会社との間で問題を解決できない場合には、一般社団法人保険オンブズマンに解決の申立てを行うことができます。詳細は下記保険オンブズマンのホームページをご覧ください。

一般社団法人保険オンブズマン

TEL 03-5425-7963

受付時間9:00~17:00(12:00~13:00、祝日、年末年始等を除く月曜日~金曜日)

カーディフ損害保険株式会社へのご不満やご要望等については、お客さま相談室までご連絡ください。

お客さま相談室

0120-823-270